Durante años, muchas organizaciones abordaron la sostenibilidad como una dimensión reputacional: informes anuales, campañas con enfoque ambiental, compromisos públicos y metas aspiracionales. Sin embargo, el entorno regulatorio y financiero actual está transformando esa aproximación.

La sostenibilidad ya no es una capa comunicacional. Es un sistema de gobernanza que debe sostenerse con datos, trazabilidad y coherencia financiera.

Lo que realmente deben hacer las empresas en Chile para evitar el greenwashing y reducir riesgo financiero

Durante años, la sostenibilidad fue gestionada principalmente desde comunicaciones corporativas. Hoy ese paradigma cambió radicalmente.

Con la entrada en vigencia de IFRS S1 y S2 del ISSB, la evolución de los Estándares GRI, la actualización de los Estándares B Lab 2026 y las exigencias de la Comisión para el Mercado Financiero (CMF) en Chile, la sostenibilidad dejó de ser un relato reputacional para transformarse en un asunto de riesgo financiero, gobernanza corporativa y consistencia pública.

El nuevo estándar no es “decir que eres sostenible”, es demostrarlo bajo auditoría especializada.

Este cambio está impulsado por cuatro grandes fuerzas normativas y un quinto elemento crítico que suele pasar desapercibido: la sostenibilidad digital. Las revisamos a continuación:

1. IFRS S1 y S2: cuando la sostenibilidad entra al balance

Primero, los estándares IFRS S1 y S2 del ISSB integran la sostenibilidad al corazón de la información financiera. Las empresas ya no solo deben comunicar compromisos climáticos, sino demostrar cómo los riesgos y oportunidades de sostenibilidad impactan flujos de caja, acceso a capital y valor empresarial. Esto obliga a que cualquier declaración pública —desde un comunicado hasta una campaña de marketing— esté alineada con métricas, escenarios y supuestos revelados formalmente.

En 2023, la International Sustainability Standards Board (ISSB), dependiente de la IFRS Foundation, publicó:

- FRS S1 – General Requirements for Disclosure of Sustainability-related Financial Information

- IFRS S2 – Climate-related Disclosures

Fuente oficial: https://www.ifrs.org/issued-standards/ifrs-sustainability-standards/

Estos estándares establecen que las empresas deben revelar riesgos y oportunidades de sostenibilidad que puedan afectar flujos de caja, acceso a financiamiento o costo de capital.

Esto implica:

- Identificar riesgos climáticos físicos y de transición.

- Definir métricas y metas verificables.

- Explicar supuestos, límites metodológicos y escenarios.

- Conectar estrategia climática con impacto financiero.

Si una empresa comunica públicamente “carbono neutral”, pero no tiene un inventario robusto, año base definido y plan de reducción trazable, se expone a inconsistencias bajo IFRS S2.

La sostenibilidad ahora es disclosure financiero.

2. GRI: estructura, trazabilidad y responsabilidad comunicacional

Segundo, los estándares GRI refuerzan la necesidad de estructura y trazabilidad. No basta con reportar resultados; se debe explicar cómo se gestionan los temas materiales, qué políticas existen, qué incidentes han ocurrido y cómo se previenen. Esto impacta directamente las áreas de marketing, privacidad de datos y etiquetado, donde cada afirmación debe sostenerse en procesos verificables.

Los Estándares GRI siguen siendo el marco global más utilizado para reportes ESG.

Fuente oficial: https://www.globalreporting.org/standards/

Particularmente relevantes:

- GRI 3 – Gestión de temas materiales

- GRI 417 – Marketing and Labeling

- GRI 418 – Customer Privacy

- GRI 302 y 305 – Energía y emisiones

GRI exige que las empresas no solo reporten métricas, sino también:

- Un enfoque de gestión.

- Políticas implementadas.

- Incumplimientos o incidentes.

- Procesos de control.

Esto impacta directamente al marketing: cada afirmación ESG debe estar respaldada por un sistema de gestión real.

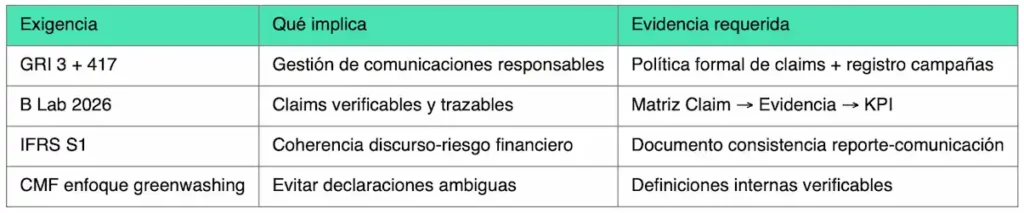

3. Nuevos estándares B Lab 2026: el fin del ESG cosmético

Tercero, la evolución de los Estándares B Lab 2026 eleva el umbral de credibilidad. El enfoque ya no es simplemente demostrar impacto positivo, sino garantizar que las afirmaciones ESG no sean vagas ni ambiguas. La transición hacia estándares más exigentes consolida una expectativa clara: las empresas deben demostrar coherencia entre propósito, operación y comunicación.

B Lab anunció una transición hacia estándares más exigentes con foco en credibilidad y prevención de greenwashing.

Fuente oficial: https://www.bcorporation.net/en-us/news/blog/certifying-on-the-new-b-lab-standards/

Las nuevas exigencias elevan el nivel en:

- Justificación de claims.

- Transparencia pública.

- Gestión climática obligatoria.

- Gobernanza de impacto.

Las empresas B ya no podrán sostener narrativas vagas sin evidencia estructurada.

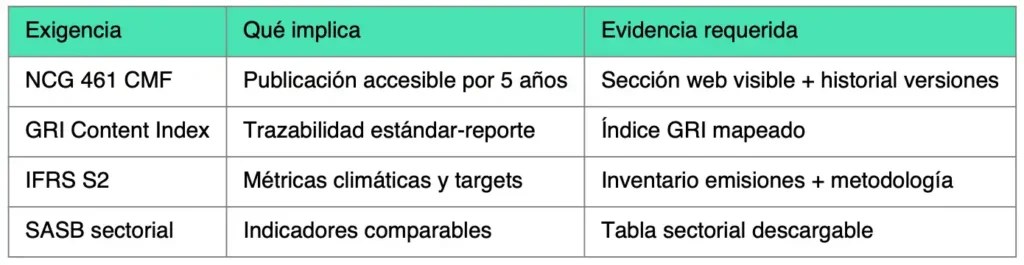

4. CMF Chile: memoria integrada, publicación y comparabilidad

Cuarto, en el contexto chileno, la Comisión para el Mercado Financiero (CMF) exige memorias integradas con trazabilidad, comparabilidad sectorial y publicación digital accesible. Esto significa que la información ESG ya no es interna ni opcional: es pública, estructurada y sujeta a escrutinio técnico.

En Chile, la NCG 461 exige a empresas bajo supervisión:

- Memoria anual integrada.

- Publicación accesible en web por al menos 5 años.

- Referenciación a estándares internacionales.

- Indicadores sectoriales comparables (SASB).

Fuente oficial: https://www.cmfchile.cl/normativa/ncg_461_2021.pdf

Además, la CMF ha señalado en informes normativos recientes su preocupación por riesgos de greenwashing en mercados sostenibles. Esto eleva la responsabilidad comunicacional corporativa.

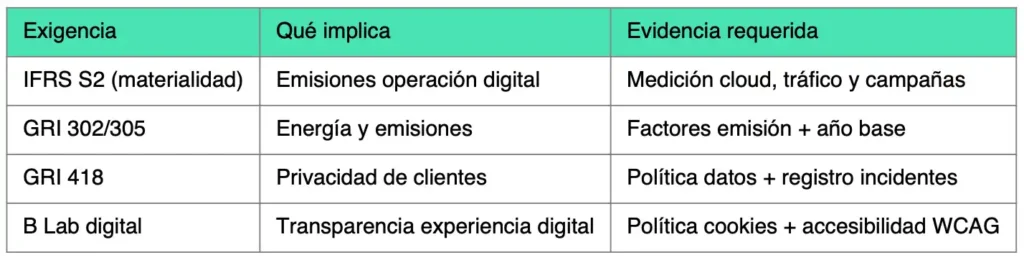

5. El punto ciego: sostenibilidad digital

El quinto elemento, muchas veces subestimado y que el muchas veces esta más a la mano: la sostenibilidad digital.

Las operaciones digitales —infraestructura cloud, campañas online, sitios web, transferencia de datos, gestión de privacidad— forman parte del ecosistema de riesgos y oportunidades climáticas. Si son materiales, deben medirse. Si impactan reputación o experiencia de cliente, deben gobernarse. Y si se comunican como parte de una estrategia ESG, deben poder sostenerse bajo auditoría.

Muchas empresas están midiendo emisiones operativas tradicionales, pero ignoran su ecosistema digital:

- Sitios web pesados y energéticamente ineficientes.

- Campañas digitales intensivas en datos.

- Infraestructura cloud sin medición.

- Falta de accesibilidad.

- Riesgos de privacidad.

Si es material, debe medirse.

Si se comunica, debe respaldarse.

Si se publica, debe resistir auditoría.

La sostenibilidad digital no es solo eficiencia tecnológica, es coherencia estratégica.

Matriz Operativa:

Conclusión: el nuevo estándar es gobernanza integrada

En conjunto, estos marcos normativos están redefiniendo la sostenibilidad empresarial como un sistema integrado donde estrategia, métricas, comunicación y reporte deben funcionar de manera coherente.

El nuevo estándar no es “hacer más comunicación sostenible”.

Es construir una arquitectura de gobernanza que alinee lo que la empresa hace, lo que mide, lo que reporta y lo que comunica.

Porque en este nuevo escenario, la sostenibilidad que no es consistente, se transforma en riesgo.

Hoy las empresas deben construir un sistema que conecte:

Estrategia → Métricas → Comunicación → Reporte → Evidencia → Auditoría.

La sostenibilidad que no resiste consistencia financiera es un riesgo.

En GrowBetter ayudamos a empresas a:

- Diseñar matrices de control ESG.

- Medir impacto digital.

- Reducir huella digital.

- Implementar gobernanza de claims.

- Alinear marketing con IFRS, GRI y estándares B.

Porque la sostenibilidad ya no es marketing, es un sistema coherente de comunicar la marca.